La préparation à la retraite est une étape cruciale pour assurer votre sécurité financière à long terme. De nombreux dispositifs existent pour vous aider à constituer un capital, et parmi eux, le Plan d’Épargne Retraite (PER) se distingue par ses nombreux avantages, notamment en termes de fiscalité. Conçu pour faciliter l’épargne en vue de la retraite, le PER permet à la fois de bénéficier d’une épargne progressive et d’avantages fiscaux intéressants tout au long de votre carrière.

Que vous soyez salarié, indépendant, ou à la tête d’une entreprise, le PER peut répondre à vos besoins spécifiques en matière de préparation à la retraite et de défiscalisation. Dans cet article, nous explorerons les atouts du PER, ses avantages fiscaux et comment il peut s’intégrer à une stratégie patrimoniale globale, incluant même la transmission de vos biens. Anticiper votre retraite grâce à ce dispositif est une solution efficace pour mieux gérer votre avenir financier.

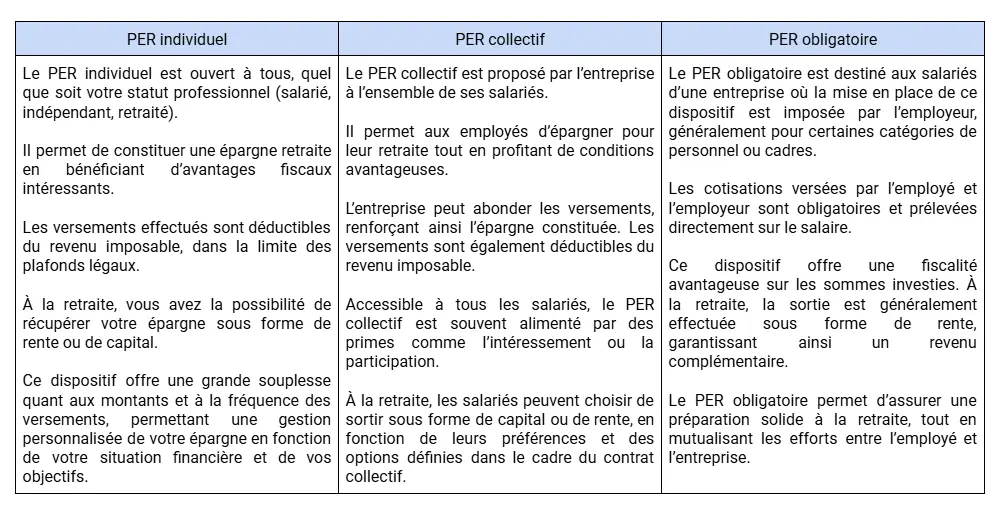

Qu’est-ce que le Plan d’Épargne Retraite (PER) ?

Le PER est conçu pour vous aider à constituer une épargne en vue de la retraite. Il existe trois types de PER :

Les avantages fiscaux du PER pendant la phase d’épargne

Le Plan d’Épargne Retraite (PER) offre des avantages fiscaux significatifs, particulièrement pendant la phase d’épargne. Ces incitations fiscales rendent le PER très attractif pour les personnes souhaitant optimiser leur stratégie de défiscalisation tout en préparant leur retraite.

L’un des principaux avantages est la déductibilité des versements effectués sur le PER. Les sommes que vous investissez peuvent être déduites de votre revenu imposable, dans la limite d’un plafond légal fixé par l’administration fiscale. Ce plafond correspond à 10 % de vos revenus nets professionnels de l’année précédente, avec un minimum forfaitaire pour les faibles revenus. Cette déduction permet de réduire votre impôt sur le revenu tout en augmentant votre épargne retraite. Voici les principaux avantages fiscaux du PER pendant la phase d’épargne :

- Déduction des versements du revenu imposable : Les sommes investies dans votre PER peuvent être déduites de vos revenus imposables, vous permettant ainsi de réduire votre impôt.

- Plafonnement de la déduction : Vous pouvez déduire jusqu’à 10 % de vos revenus professionnels, dans la limite d’un plafond annuel défini par la loi.

- Report des plafonds non utilisés : Si vous n’utilisez pas toute la capacité de déduction d’une année, vous pouvez la reporter sur les trois années suivantes, maximisant ainsi votre optimisation fiscale.

- Épargne progressive et flexible : Vous êtes libre de verser les montants souhaités chaque année, ce qui permet d’ajuster votre effort d’épargne en fonction de vos capacités financières tout en profitant de la déductibilité.

Grâce à ces avantages fiscaux, le PER permet de préparer sereinement votre retraite tout en réduisant vos impôts durant votre vie active.

Votre Plan Financier sur Mesure

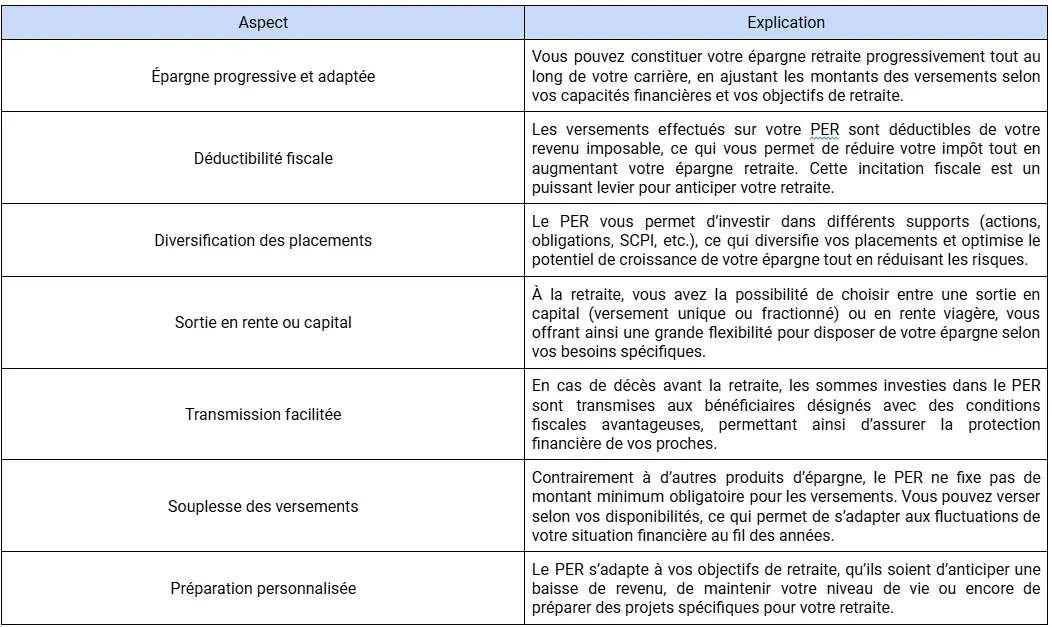

Comment le PER vous permet d’anticiper sereinement votre retraite ?

Le PER : un outil de transmission patrimoniale avantageux

Le Plan d’Épargne Retraite (PER) est non seulement un outil puissant pour préparer votre retraite, mais il joue également un rôle clé dans la transmission patrimoniale. En cas de décès avant ou après la retraite, les sommes épargnées dans le PER peuvent être transmises aux bénéficiaires désignés avec des avantages fiscaux significatifs, faisant du PER un dispositif de protection pour vos héritiers.

Voici les principaux avantages du PER en matière de transmission patrimoniale :

- Transmission hors succession : En cas de décès avant l’âge de 70 ans, les sommes investies dans un PER peuvent être transmises aux bénéficiaires désignés, en dehors du cadre successoral, ce qui permet d’éviter l’application des droits de succession classiques. Cela simplifie la transmission et peut protéger les héritiers des lourdes charges fiscales.

- Fiscalité avantageuse avant 70 ans : Les capitaux transmis avant l’âge de 70 ans bénéficient d’un abattement fiscal de 152 500 € par bénéficiaire. Au-delà de cette somme, un taux d’imposition forfaitaire de 20 % s’applique (puis 31,25 % au-delà de 700 000 €). Ce régime fiscal favorable permet de réduire significativement les droits de succession.

- Capital transmis après 70 ans : Après l’âge de 70 ans, les cotisations versées sur le PER restent avantageuses avec un abattement de 30 500 € sur l’ensemble des capitaux versés et exonération des gains générés par les versements.

- Souplesse des bénéficiaires : Vous pouvez librement désigner les bénéficiaires de votre choix, qu’il s’agisse de proches, d’enfants ou de partenaires. Ce degré de flexibilité vous permet d’assurer que les personnes que vous souhaitez protéger recevront les capitaux dans les meilleures conditions.

Le PER, en tant qu’outil de transmission patrimoniale, permet ainsi de garantir la protection financière des héritiers tout en optimisant les droits de succession. C’est un moyen efficace de planifier la transmission de votre patrimoine avec sérénité.

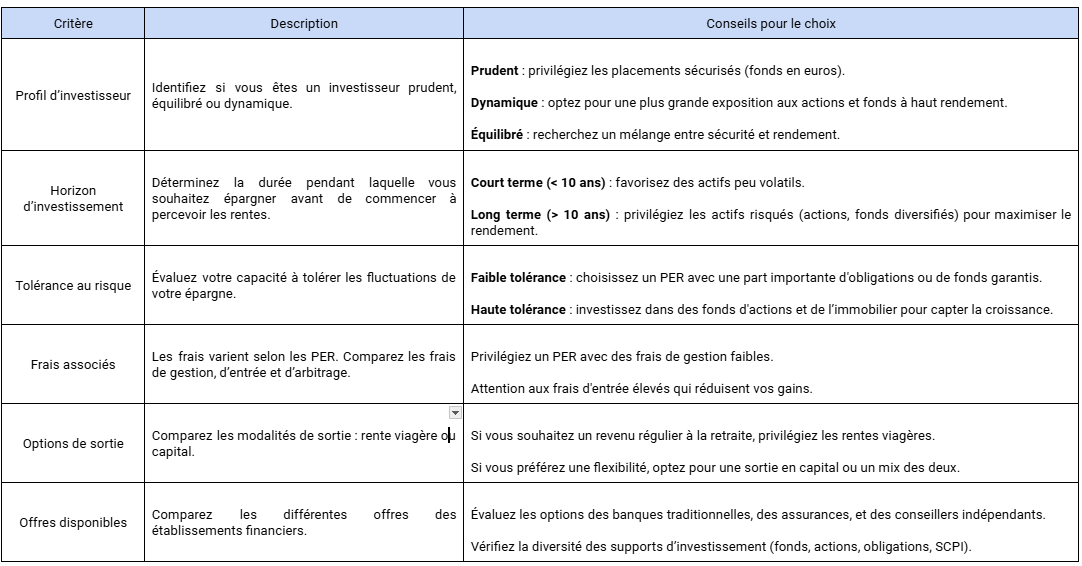

Comment choisir le bon PER en fonction de vos objectifs de retraite ?

Voici un tableau qui compare les critères à prendre en compte pour choisir le bon Plan d’Épargne Retraite (PER) en fonction de vos objectifs de retraite, de votre profil d’investisseur, de votre tolérance au risque et des différentes offres disponibles sur le marché :

Conclusion

Le Plan d’Épargne Retraite (PER) est bien plus qu’un simple produit d’épargne. Il offre une solution complète et flexible pour se constituer un capital retraite tout en optimisant sa fiscalité. Grâce à la déductibilité des versements et à une gestion adaptée à votre profil, le PER vous permet de préparer sereinement votre retraite tout en profitant des avantages fiscaux immédiats.

De plus, en tant qu’outil de transmission patrimoniale, il permet de protéger vos proches et de minimiser les droits de succession. Le choix d’un PER doit être fait en fonction de vos objectifs à long terme et de votre profil d’investisseur. Prenez le temps d’évaluer les options qui s’offrent à vous pour maximiser vos rendements et sécuriser votre avenir. En choisissant le bon PER et en ajustant régulièrement votre stratégie, vous vous assurez une retraite plus sereine et maîtrisée.